1)企业数量及区域分布相关数据来源于中国企业数据库(企查猫),存在一定的统计误差;2)搜索相关关键词为“汽车零部件”;3)企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了“汽车零部件、汽车零配件”的企业;4)统计时间截至2023年1月31日;5)由于中国企业数据库与全球企业数据库不同,存在一定的统计误差;6)若有特殊统计口径会在图表下方备注。

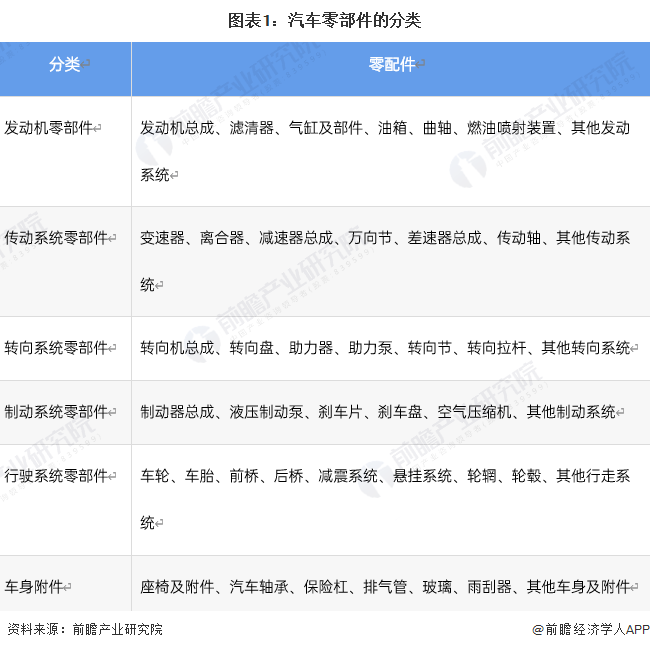

汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件,机架也可以算是部件,不过与零部件不是同一个概念。其中,零件指不能拆分的单个组件;部件指实现某个动作(或:功能)的零件组合。部件可以是一个零件,也可以是多个零件的组合体。在这个组合体中,有一个零件是主要的,它实现既定的动作(或:功能),其他的零件只起到连接、紧固、导向等辅助作用。

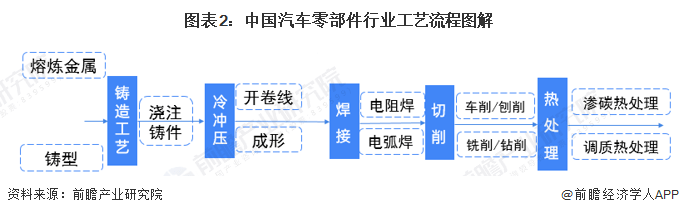

汽车零部件主要可以分为5大工艺,从最初的铸造、冷冲压、焊接、切削到热处理中间需要经过大量的检测与打磨。具体工艺流程如下:

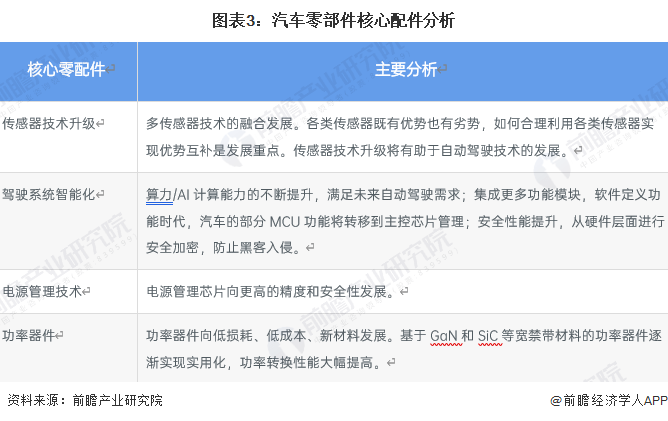

从汽车零部件目前核心部件来看,以传感器芯片、通信芯片等芯片为主的芯片技术将成为汽车零部件核心工艺的未来发展目标和方向:

世界汽车工业的成长经历了漫长的萌芽和发育时期,汽车的诞生在欧洲,但是,以大规模生产为标志的汽车工业的形成是在美国,以后又扩展到欧洲、日本直至世界。目前中国已经成为汽车零部件行业内的主要生产区域:

根据全球汽车零部件主要厂商博世集团公布的信息来看,目前全球范围内的汽车零部件厂商均在大力布局智能汽车、车联网相关的技术方案等。

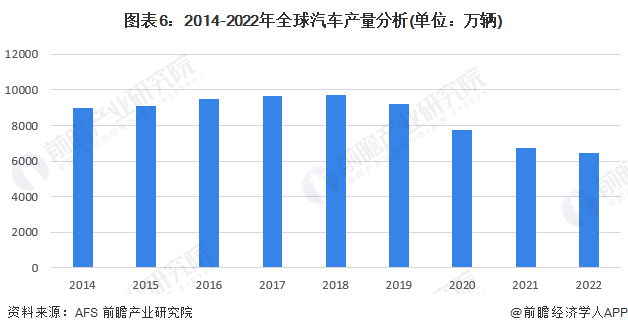

2021年,由于芯片短缺全球汽车市场累计减产约为1020万辆。2021年全球汽车产量为6742万辆。AFS预计,全球汽车行业在2022年减产达到300万辆。从行业的发展需求侧来看,2020-2022年汽车行业的产量虽然急剧下滑,但是原因主要是汽车零部件核心配部件如电池电芯、芯片供应不足导致,2023年随着产能的逐步恢复,汽车零部件供应压力的逐步缓解,全球汽车行业以及零配件行业的发展将会逐步向好。

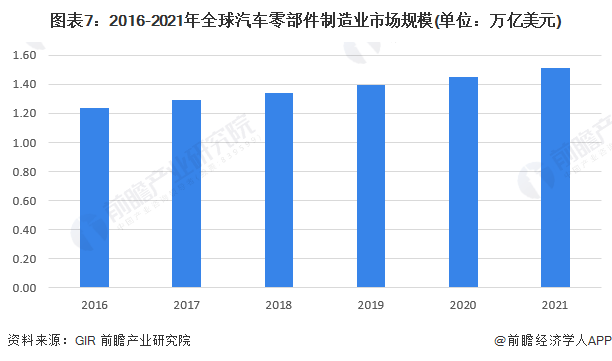

随着全球化竞争的日益加剧,世界发达国家的汽车产业发生了新的变化,汽车配件行业也呈现出组织集团化、技术高新化、供货系统化和经营全球化等新特点。据GIR(Global Info Research)调研,按全球汽车零部件的营业收入来统计,2021年全球汽车零部件收入为1.51万亿美元,2016-2021年全球汽车零部件市场规模复合增长率超过3%。

我国汽车零部件行业主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

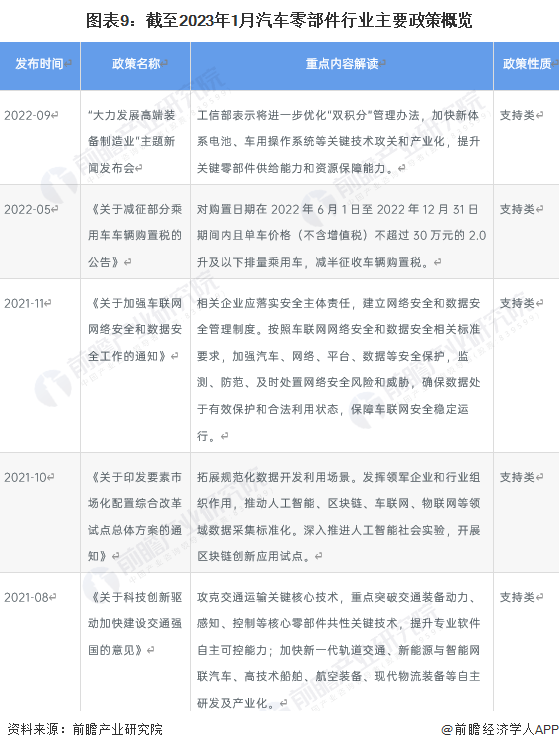

汽车零部件行业是我国重点鼓励发展的产业,是支撑经济社会发展和保障的战略性和基础性产业。为加快新能源汽车以及相关核心零配件行业的发展,国家层面先后印发《关于科技创新驱动加快建设交通强国的意见》杏彩体育、杏彩体育网站注册《关于加强车联网网络安全和数据安全工作的通知》等鼓励性、支持性政策。汽车零部件产业将在政策支持下加速发展。

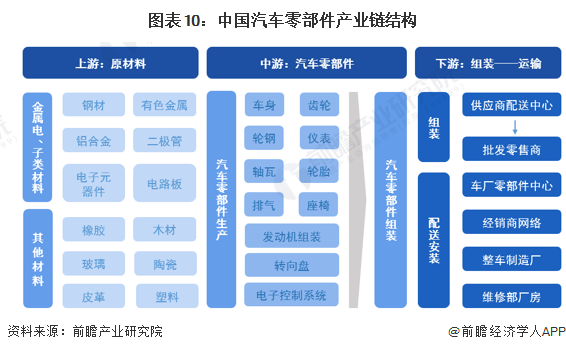

中国汽车零部件产业链上游为组装、安装零配件所用到的各种原材料,包括钢铁、有色金属、塑料和玻璃等,中游汽车零部件种类样式丰富,其中发动机组和电子控制系统属于汽车核心零配件。汽车零部件行业的下游应用场景主要为整车制造厂,而汽车零部件批发商也是汽车零部件的主要下游环节之一。

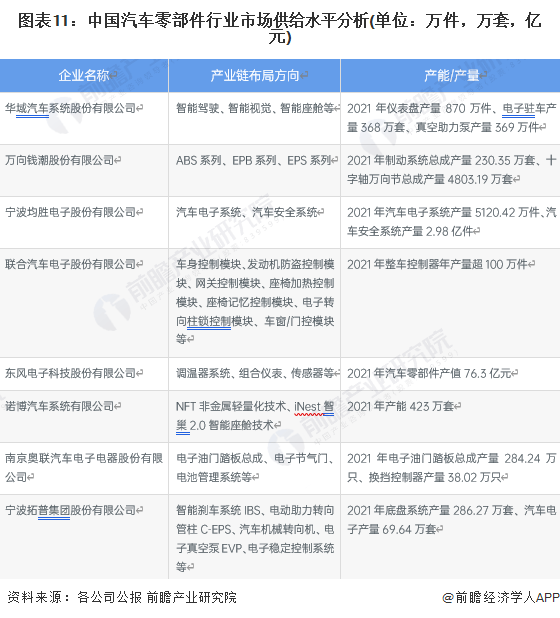

随着新能源汽车、零配件制造技术的快速发展和汽车制造业的不断变革,汽车零部件技术的应用和创新极大地推动了汽车工业的进步与发展,目前我国汽车零部件主要供给集中在龙头企业上,主要包括华域汽车、拓普集团、均胜电子、诺博汽车等。企业布局及供给情况如下:

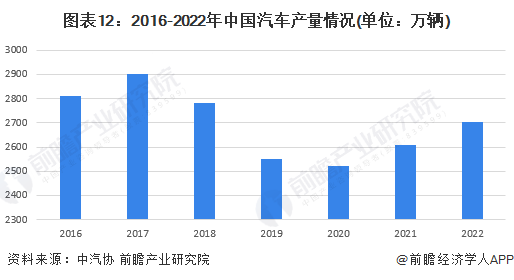

根据中国汽车协会数据显示,2016-2022年我国汽车产量总体呈现波动下降的状态。2020年后随着新能源汽车的推广,汽车产销量有所增加,其中2022年中国汽车产量为2702.1万辆,同比增长3.6%。

从我国汽车零部件行业营业收入表现来看,近年来受车市销量低迷影响,自2018年起我国汽车零部件产业增速放缓,2018年全年零部件企业营收出现下滑现象。2020年汽车零部件制造业营业收入达到3.63万亿元,同比增长1.55%。但在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。

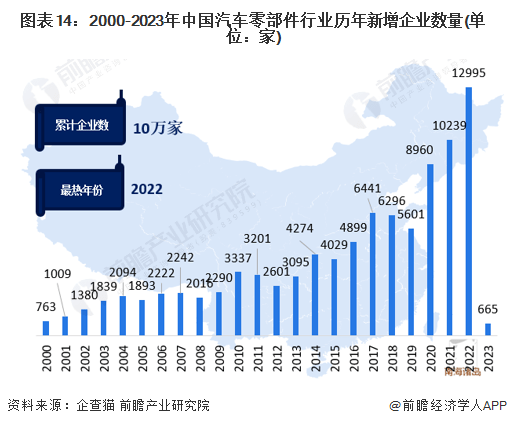

根据企查猫数据显示,在“汽车制造业”中的“汽车零部件行业”中搜索“汽车零部件”,结果显示截止2023年1月,我国汽车零部件行业注册企业达到10万家,其中2022年为企业注册最火热的年份,注册企业数量达到12995家。

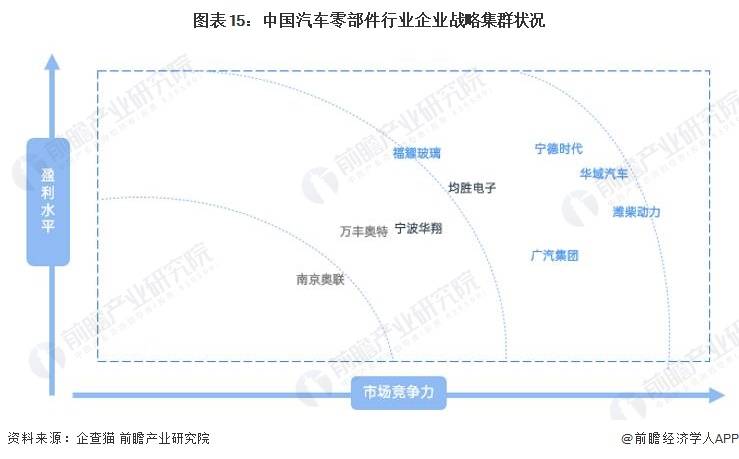

从我国汽车零部件行业企业竞争集群来看,宁德时代、华域汽车以及潍柴动力在市场竞争力和盈利水平上都具备一定的优势,福耀玻璃在盈利水平上处于第一梯队。

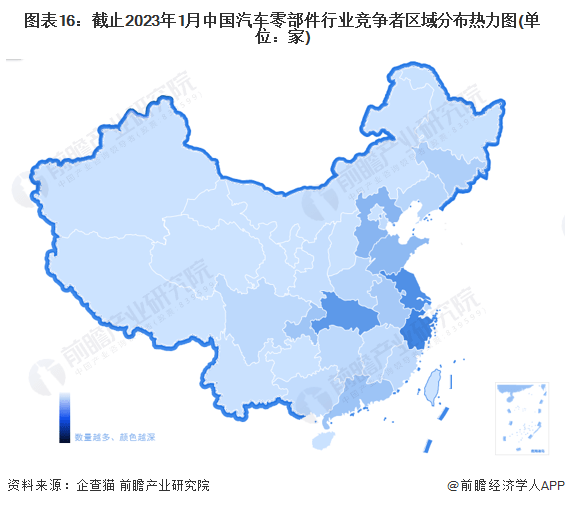

根据企查猫大数据平台数据显示,截止2023年1月我国汽车零部件企业主要分布在湖北、江苏以及浙江地区,汽车零部件生产制造商数量分别达到13430家、15036家和16810家。从总体的区域聚集上来看,主要分布在我国东部沿海地区。

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展态势。未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。

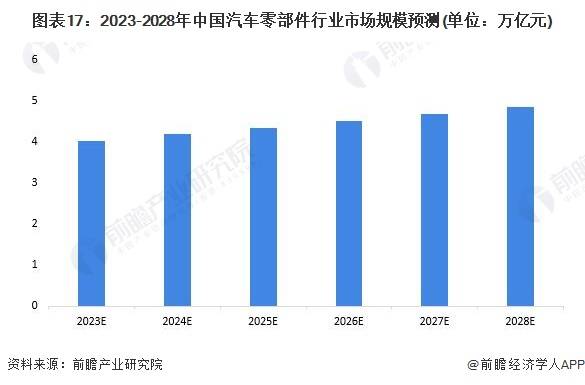

尽管在疫情影响下汽车消费市场转冷,但来自政策层面的大力支持,为零部件行业的发展夯实了基础。行业长期向好势头不变,随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展趋势。前瞻预测,至2028年我国汽车零部件行业主营业务收入将突破4.8万亿元杏彩体育。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。